Mapování toku hodnoty – cesta k vyšší efektivitě

| Jan Doležal

Mapování toku hodnoty (value stream mapping) je velmi užitečným postupem nezávisle na tom, co děláte. Je to jedna z důležitých součástí tzv. LEANu (či Lean Thinking – štíhlého myšlení). V tom je jedním ze základních principů snaha dělat jen to, za co je zákazník ochoten platit (tedy to, co má hodnotu) a minimalizovat věci, za které nikdo platit nechce (plýtvání). Což v obecné rovině dává jistě smysl.

Hledáme tedy odpovědi na otázky jako: „Jak a kde tato hodnota vzniká? Jak ji zajistit? Jak ji vytvářet bez plýtvání?“ K hledání odpovědí slouží mimo jiné právě mapování toku hodnoty. Základní postup je popsán v pěti krocích:

- Urči (zjisti) hodnotu

- Prozkoumej tok hodnoty

- Vytvoř (plynulý) tok

- Založ tah

- Usiluj o dokonalost

Mapování toku hodnoty prakticky

Obecně jsem tento postup popsal již v dřívějším článku o LEANu. Pojďme si to nyní celé ukázat na příkladu. Zjednodušeném, ale názorném. Dejme tomu, že jsme třeba nějaká menší banka. Děláme toho hodně, vedeme lidem a firmám účty, poskytujeme firemní úvěry, hypotéky atp.

Jednou z aktivit, které provádíme, je i poskytování maloobjemových půjček bez potřeby ručení apod. Zákazníky jsou především mladí a nepříliš majetní lidé, kteří potřebují překlenout nějaký problém či propad v příjmech (odešla pračka apod.).

Kde je hodnota?

V tomto případě by se nejspíš jednalo o získání peněz na svou potřebu co nejrychleji a nejjednodušeji a zároveň za férových a výhodných podmínek. Pro zákazníka. Pro nás, jako banku, by to byly zaplacené splátky obsahující takové úroky, aby se zaplatily náklady, a ještě se vytvořil zisk. Jinak by to pro nás celé nedávalo smysl, to je také potřeba si uvědomit.

Tok hodnoty

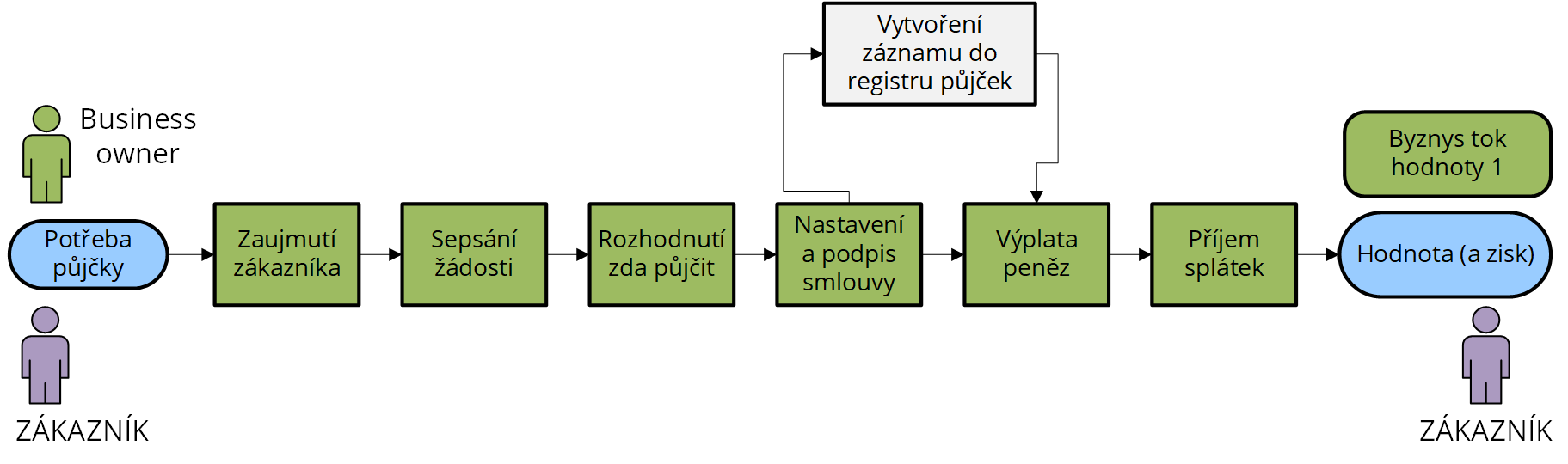

Pokud bychom si zmapovali tok hodnoty, zřejmě bychom došli k něčemu jako na obrázku níže.

Nejprve si musí zákazník všimnout, že my jsme ti praví, kdo poskytuje potřebný typ půjček. Poté bude potřeba zformulovat základní parametry půjčky, tedy co nejjednodušeji sestavit žádost. Následně bude potřeba rozhodnout o poskytnutí nebo neposkytnutí – může se stát, že žadatel je třeba v exekuci nebo něco podobného, což by nám mohlo zabránit půjčku poskytnout.

Pokud je vše v pořádku, podepíšeme smlouvu a můžeme začít vyplácet peníze. Tedy moment, ještě je potřeba vzhledem k legislativním požadavkům vytvořit záznam v centrálním registru dlužníků. Z našeho pohledu se jedná o plýtvání, protože pro dodání potřebné hodnoty vlastně není potřeba. Jedná se však o legislativní požadavek, a tak musíme tento krok vykonat.

Poté již přijímáme splátky až do splacení celé částky včetně úroků. Jak zákazník, tak my jsme obdrželi očekávanou hodnotu.

V daném případě tedy již nemáme žádné zbytné plýtvání – alespoň na této úrovni detailu. Pokud bychom šli do podrobnějšího pohledu na jednotlivé kroky, jistě by se něco našlo, o tom ale až později.

Tvoříme (plynulý) tok

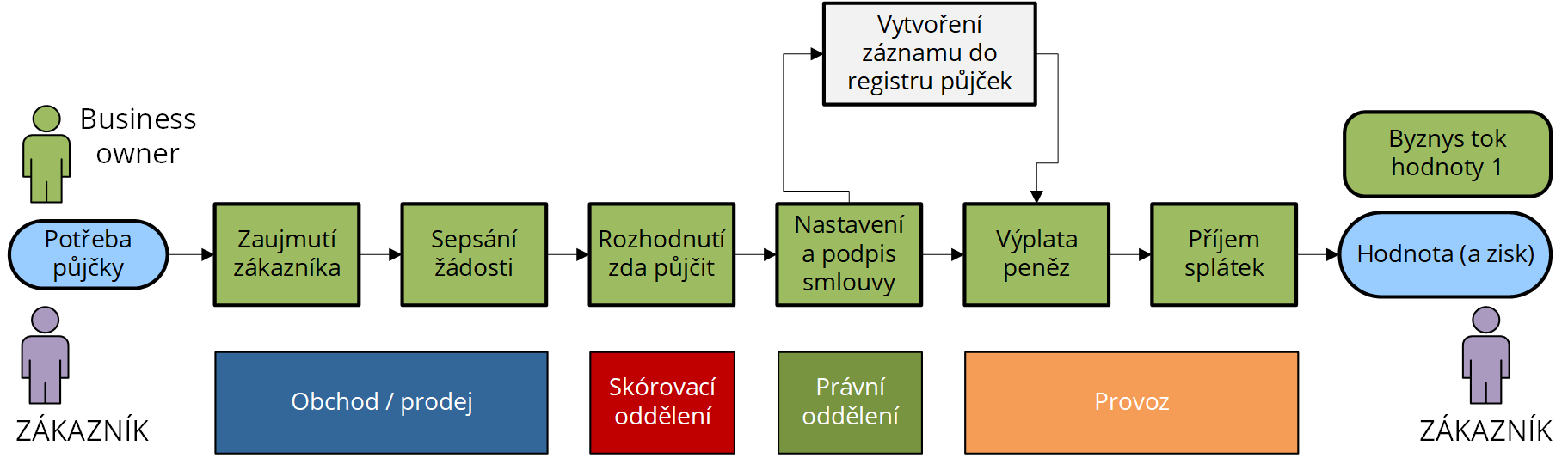

Jak by dané kroky toku hodnoty probíhaly v nějaké tradičně pojaté bance? S klasicky liniově štábním uspořádáním s útvary a odděleními? Pravděpodobně by se nějak setkávaly aktivity obchodníků a prodejců a také skórovacího oddělení, které hodnotí různé typy zákazníků a rozhoduje o udělení nebo odmítnutí půjčky. Následně by se zapojilo i právní oddělení skrz smlouvu a pak nějaké provozní oddělení, které by udělalo registraci v centrálním registru dlužníků, vyplatilo peníze a pak přijímalo splátky. Viz obr. níže.

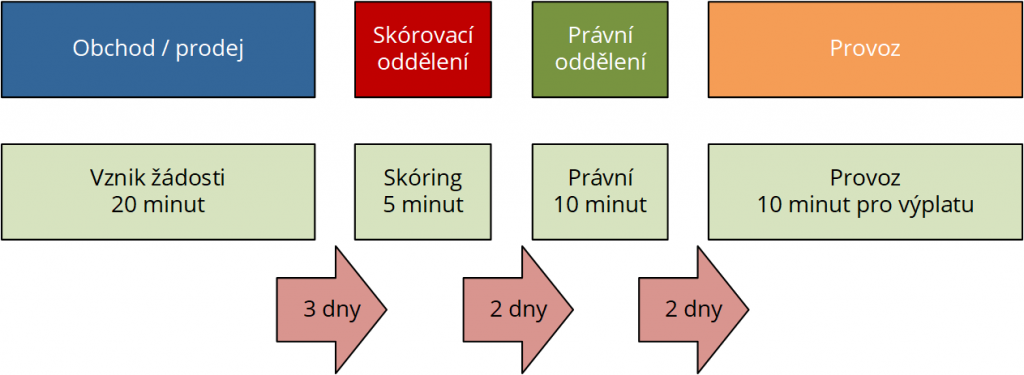

Představme si, jak by daný případ putoval mezi odděleními. Řekněme, že v úvodu působí obchodník, prodejce, a poměrně rychle, za 20 minut, vznikne žádost.

Ta je následně poslána na posouzení, kde čeká, až se na ni dostane řada, až se k ní někdo dostane a za 5 minut ji schválí nebo odmítne. Třeba i tři dny. Poté věc putuje dál a je třeba vyplnit a podepsat smlouvu, což je práce na 10 minut, a za dva dny k tomu i dojde. Následně náš případ putuje na provozní oddělení, kde se zařadí do fronty požadavků ke zpracování a trvá jen dva dny, než se k němu někdo dostane a zpracuje jej. Tedy udělá ten záznam v registru a konečně vyplatí peníze. Hotovo bude za 10 minut. V čase si to můžeme představit jako na obr.:

Mapování toku hodnoty identifikuje problém

Na peníze na účtu bychom takto čekali asi týden a půl (7 pracovních dnů). Odvedené práce je ale jen asi 45 minut (teď do toho samozřejmě nepočítám plošný marketing).

Pozn.: Jedná se o zjednodušený, ilustrativní příklad. Realita je věřím na většině míst jistě lepší.

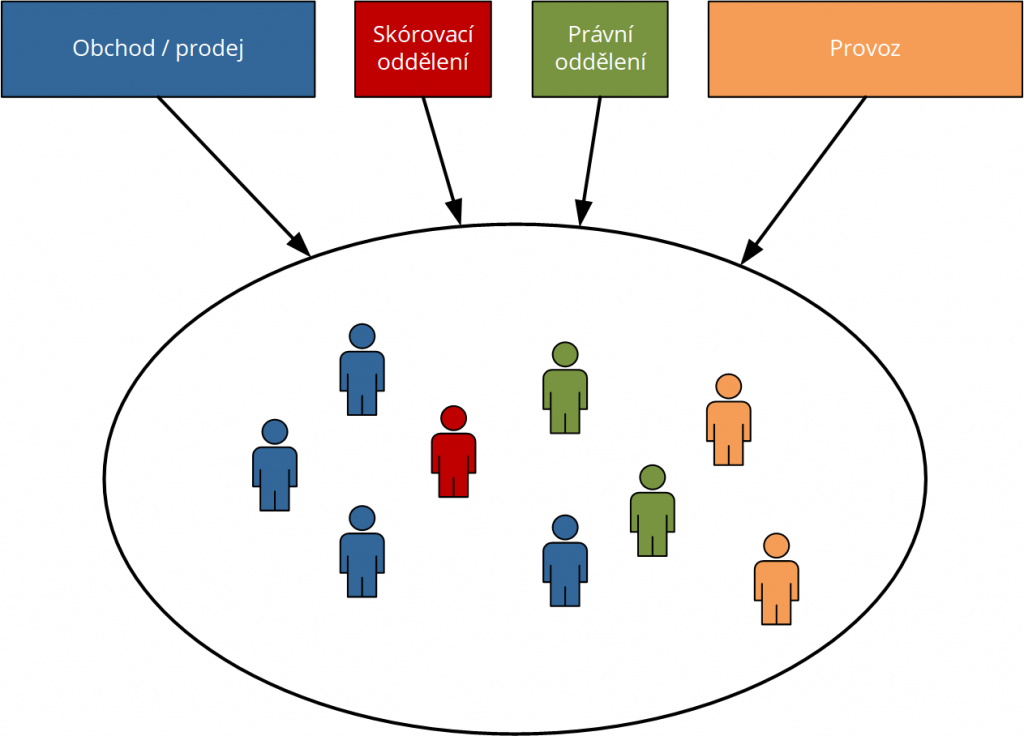

Z hlediska toku (flow) to není moc dobré. Poměr mezi prací (zpracováním) a čekáním je velmi nepříznivý. Proč? Protože používáme tzv. funkční sila, tedy oddělení v rámci klasické hierarchické a funkčně rozdělené organizační struktury.

Např. skórovací oddělení sdružuje specialisty na hodnocení nejen našich malých půjček, ale i hypoték, firemních úvarů apod. Jsou to vzácní odborníci a organizace se tedy snaží o jejich co nejefektivnější využití. Jakožto odborníků na hodnocení, které poskytují celému zbytku organizace a na které se úzce specializují.

Jenže lokální efektivita v tomto ohledu narušuje „efektnost / účinnost“ (efficiency vs. effectiveness) pro daný tok hodnoty. Než jsou jednotlivé žádosti schváleny a projdou celým řetězcem, trvá to moc dlouho. A chtějí dnes zákazníci na cokoliv dlouho čekat?

LEAN by nás v tomto případě pravděpodobně nasměroval k vytvoření týmu malých půjček, který by obsahoval nějaké prodejce, pracovníka na skórování (u malých půjček to nebude zas tak náročné), někoho ohledně smluv a nakonec pár lidí pro výplatu peněz a péči o výběr splátek.

Mohli bychom samozřejmě diskutovat, jestli do toho dávat i obchodníky, pokud by třeba bylo vhodné daným zákazníkům nabízet i jiné produkty apod., pro účely našeho zjednodušeného příkladu to ale věřím vyhovuje.

Vše je řízeno tahem

V takovémto nastavení by se pravděpodobně čekací doby významně zkrátily, respektive, mohli bychom i mnohem snadněji určit, kolik lidí a které kompetence vlastně potřebujeme, podle toho, kolik by se dařilo prodávat půjček a který krok v toku hodnoty by byl nejvíc zahlcen. Přidali bychom tam lidi nebo by prostě šel dočasně někdo pomoct odbavit nahromaděnou práci.

A pokud by naše prodeje rostly, rostl by i tým. A naopak.

Pozn.: Velmi by nám k tomu pomohl dobře nastavený KANBAN, což je nástroj s původem v LEANu, který však lze používat i zcela nezávisle a v různých kontextech. Dokladem toho může být i fakt, že se s KANBANem učíme pracovat jak v kurzu Agilní přístupy krok za krokem, tak v Projektovém řízení krok za krokem, které je zaměřené spíše konvenčním, prediktivním směrem.

Neustále zlepšujeme – i mapování toku hodnoty

V rámci LEANu neusneme na vavřínech a neustále budeme promýšlet, jak to dělat lépe, hladčeji a s menší námahou. Co třeba automatizovat skóring? Nebo nechat vytvoření záznamu v centrálním registru dlužníků kompletně na našem AI SW řešení?

Mohl by třeba udělat obchodník všechny kroky na místě hned u zákazníka?

A co kdyby to vše mohlo proběhnout čistě v rámci mobilní aplikace a navázaných informačních systémů?

Asi chápete, kam mířím. Automatizovat se dá dnes téměř vše v rámci obdobného procesu. Naše půjčka se stane IT byznysem.

A naše banka nebo její část se stane shlukem tzv. cross-functional týmů navázaných na toky hodnoty. Ale o tom zas někdy příště.

O autorovi článku

Jan Doležal

V současné době se zabývá především hybridními přístupy, agilitou v organizacích (SCRUM, SAFe, LeSS, DAD) a vývojem simulačních her sloužících jako trénink projektového řízení nebo agilních přístupů.

Má víc jak 20 let zkušeností. Disponuje certifikací PMI PMP, DASSM, IPMA B, SAFe Program Consultant (SPC), Certified SCRUM Product Owner a Certified SCRUM Professional – ScrumMaster od SCRUM Alliance.

Je autorem knih, např. „Projektový management“ nebo „Agilní přístupy vývoje produktu a řízení projektu“.

Přidejte váš komentář